오늘은 특례보금자리론에 대해 다시 알아보려고 합니다. 이전에 제 블로그에 특례보금자리론에 대해 쓴 글이 있습니다. 이때는 대출한도와 소득요건 등이 나왔지만, LTV, DTI 한도는 빠져있었습니다. 오늘은 대략적인 LTV, DTI 한도가 나와서 소개해 드리려고 합니다.

https://budongsannewrecruits.tistory.com/19

특례보금자리론 무엇이 어떻게 달라지나

안녕하세요. 부동산 신입사원입니다. 거의 3주 만에 글을 쓰네요. 그동안 회사일이 너무 정신없어서 글을 못쓰다가 오늘 드디어 글을 씁니다. 이번 주제는 특례보금자리론입니다. 특례 보금자리

budongsannewrecruits.tistory.com

특례보금자리론 DTI, LTV만 본다. DSR 안 본다.

이전 글에서도 특례보금자리론은 DSR을 안 볼 거 같다고 했는데,

실제로 DSR 적용을 안 하는 것으로 추진 중입니다.

1. 주택 가격은 9억 미만.

2. 대출 한도는 5억까지 대출.

3. 소득은 한도는 없음.

4. 금리는 4~5% 예상.

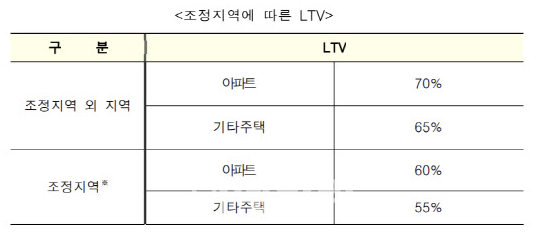

5. LTV 70%, DTI 60% (조정지역은 LTV, DTI 10% 감소)

DSR을 안 보는 대신, LTV와 DTI를 기존 보금자리론과 동일하게 보기로 했습니다.

현재 조정지역은 서울(전 지역), 과천, 광명, 하남, 성남(분당), 성남(수정)입니다.

여기만 LTV 60%, DTI 50%이고 나머지 모든 지역은 LTV 70%, DTI 60%입니다.

기존 대출자가 특례보금자리론 받을 때 LTV, DSR, DTI 적용 시 대출 가능한도.

예를 들어 제가 현재 아래와 같은 대출이 있다고 칩시다.

신용대출 9000만 원(5년 원리금균등).

연봉 8000만 원.

구입하려는 주택 동탄 2 신도시, 7억 원 아파트,

여기서 특례보금자리론을 받으면 얼마나 대출을 받을 수 있을지 계산기를 돌려봅시다.

일단 주택 가격이 7억(9억 미만), 소득 제한이 없기에 대출은 가능합니다.

7억 주택 = LTV 70% 적용하면 최대 4.9억까지 대출 가능

4.9억 대출받았을 때 DTI가 52% 나오기 때문에 DTI 60% 한도에 성립.

즉 신용대출이 9000만 원 있어도 특례보금자리론으로 4.9억까지 대출 가능.

DSR을 안 보기 때문에 확실히 더 많은 금액을 대출받을 수 있습니다.

기존에 신용대출이 있는 분들도 특례보금자리론을 받을 수 있습니다.

주택 구입을 하려고 하시는 분들은 특례보금자리론을 무조건 이용하시기 바랍니다.

이런 정부정책 대출은 받아두는 게 이득입니다.

그럼 오늘은 여기까지 하겠습니다.

감사합니다.

'부동산' 카테고리의 다른 글

| 요즘 같은 하락장에 대비하는 부동산 추천 도서(마인드셋 편) (0) | 2022.12.22 |

|---|---|

| 부동산 전문 유튜버들 특징 및 추천(Feat. 유튜버 추천) (2) | 2022.12.22 |

| 과거 정부의 규제 변화를 통한 하락장 예상('빚 내서 집 사세요') (0) | 2022.12.16 |

| 세종시 언제까지 떨어질까? 지금 사야할까? (0) | 2022.12.15 |

| 특례보금자리론 무엇이 어떻게 달라지나 (0) | 2022.12.14 |